KPX홀딩스 기업개요

KPX홀딩스는 KPX 그룹의 중앙 지주회사입니다. 이 회사는 KPX케미칼과 KPX화인케미칼의 사업을 합병한 결과로 2006년에 설립되었습니다. 주요 사업은 지주, 무역, 임대 등으로 나뉘며 다양한 분야의 회사를 운영하고 있습니다.

회사 내에서 PPGPPG(폴리프로필렌글리콜, Poly-Propylene Glycol) 부문은 중요한 부문 중 하나입니다. KPX케미칼과 진양폴리우레탄 등의 종속회사는 다양한 종류의 폴리우레탄 제품을 만들어 자동차, 건설, 가전, 전자 등 여러 산업에 활용하고 있습니다. 이 산업들은 기술 개발과 경제성장으로 인해 전반적으로 성장할 것으로 예상되며, 폴리올 수지와 폴리우레탄의 수요도 증가할 것으로 예상됩니다. 특히 친환경 정책에 따른 스마트 건물 개발에서도 폴리우레탄이 유용하게 활용될 것으로 예측됩니다.

KPX홀딩스는 주요 계열사의 지분을 보유하고 배당금 수익을 얻는 구조를 가지고 있기 때문에 종속회사의 성장이 전체 회사의 매출에 큰 영향을 미칠 수 있습니다. 특히 KPX케미칼은 해외 법인 설립을 통해 글로벌 시장으로 진출하고 있으며, 친환경 소재 개발을 통해 사업 다각화를 추진하고 있습니다. 또한, 진양폴리우레탄은 다양한 특성을 가진 새로운 제품을 개발하고 생산역량을 늘리기 위해 새로운 공장 설립을 계획하고 있어 종속회사의 성장이 기대됩니다.

지주사 KPX홀딩스의 수익구조

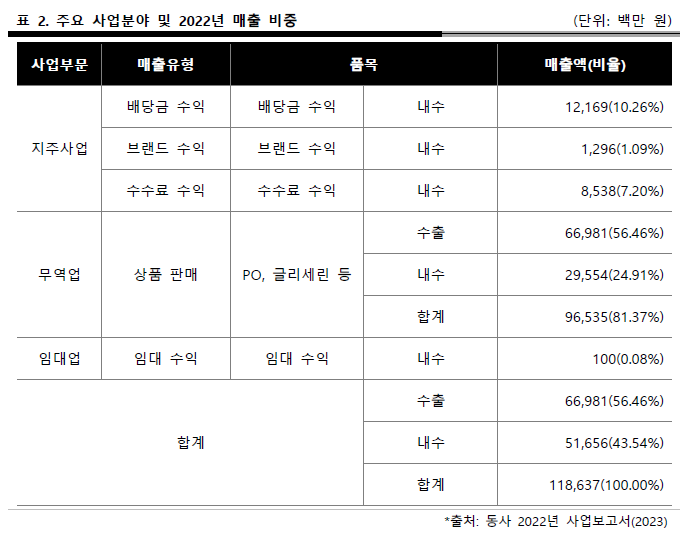

자회사들에게서 수수료, 브랜드 수익, 배당금 등의 수익을 얻고 있습니다. 또한, 자회사와 다른 거래처들로부터 상품 판매 및 임대료 수익도 발생하고 있습니다. 이 회사의 자회사들은 유기화학 및 화공약품 제조와 판매 등, 폴리프로필렌글리콜(PPG)과 같은 물질을 만들고 판매하는 분야를 전문으로 하고 있습니다. 또한, 자동차 부품 제조 및 판매와 사무실 임대 등 부동산 임대도 중요한 수익원입니다.

배당주를 ISA계좌나 IRP에서 투자하기

케이피엑스홀딩스의 시가배당률은 6%입니다. 주가 5만원 기준인데 매분기별로 배당금을 750원씩 지급하고 있습니다. 주가가 흘러 내리고 있고 매출액과 영업이익은 22년 대비 약간 상승하는 분위기라 주가가 내리면 배당수익률은 올라 갑니다. 내리는 주가는 언젠가 바닥을 칠 것이고 낮은 주가에서 투자한 금액은 황금알을 낳는 거위가 될 것입니다.

ISA나 IRP계좌에서 배당주를 투자하는 이점은 비과세 혜택을 받는 것입니다. 배당소득세 15.4%를 한도 내에서 비과세로 처리할 수 있어 6%의 배당소득을 온전히 내것으로 수익화할 수 있습니다.

ISA 정의

"개인종합자산관리계좌"는 세금을 절약하며 재산을 늘리는 목적으로 만들어진 금융상품입니다. 이것은 '분리과세금융소득'에 해당하는 상품입니다.

2023.07.21 - [자동차 정보] - 테슬라 모델Y '리튬이온' 배터리 비교와 중국산(상하이공장)'리튬인산철' 전기차 배터리 차이

테슬라 모델Y '리튬이온' 배터리 비교와 중국산(상하이공장)'리튬인산철' 전기차 배터리 차이

이번에 테슬라에서 모델Y의 가격을 대폭 낮춰서 판매하여 선풍적인 계약흥행을 일으키고 있습니다. 낮은 가격에는 중국산 리튬인산철 베터리가 탑재되어 있어서 기존 리튬이온 베터리와는 어

selfdevelopment.tistory.com

2023.08.01 - [금융 정보] - 네이버 네옴시티 수주, 하이퍼클로바X AI 공개발표일 실적과 주가전망

네이버 네옴시티 수주, 하이퍼클로바X AI 공개발표일 실적과 주가전망

주가가 바닥을 기고 있던 네이버가 드디어 한건 했습니다. 발표는 7.31에 했지만 이미 지난 3월 사우디아라비아 자치행정주택부 및 투자부와 MOU를 맺어 네옴시티 참여의 씨앗을 뿌린 샘입니다.

selfdevelopment.tistory.com

2023.07.25 - [금융 정보] - 세계 해운사 순위와 HMM 매각 후 주가전망(신주인수권부사채/전환사채 뜻, 차이점)

세계 해운사 순위와 HMM 매각 후 주가전망(신주인수권부사채/전환사채 뜻, 차이점)

해운사 월드랭킹 순위부터 살펴 보겠습니다. 순위는 컨테이너 운송 기준입니다. TEU(twenty-foot equivalent unit)란 20피트(약 6.1미터) 길이의 컨테이너 크기를 나타내는 단위입니다. 이 단위는 주로 컨

selfdevelopment.tistory.com

이 상품은 2016년 3월에 시작되었고, 여러 가지 금융상품을 하나의 계좌에 모아놓을 수 있습니다. 이 계좌는 예금, 펀드 (ETF와 리츠를 포함한), 주식연계증권 (ELS) 등 다양한 금융상품을 담을 수 있는데요. 이자나 배당금과 같은 수익을 얻을 때에도 비과세 혜택을 받을 수 있습니다.

이 상품은 소득이 있는지 없는지와 상관없이, 19세 이상의 국내 거주자와 15세 이상의 근로소득자 모두가 가입할 수 있습니다. 연간 최대 2,000만원까지 납입할 수 있으며, 의무 만기 기간은 3년입니다. (이전에는 2020년까지 5년이었습니다.) 누적 납입한 금액의 최대 한도는 5년 동안 1억원입니다.

'금융 정보' 카테고리의 다른 글

| 주식투자 공모주(IPO)의 대안 스팩투자, 스팩합병조건(KB제23호스팩, 세니젠 등) (0) | 2023.08.25 |

|---|---|

| 비트코인 전망, 가상화폐 이더리움 하락이유, 원인과 향후전망 (0) | 2023.08.22 |

| 노후대비로 주택연금 가입방법, 신청조건과 나이자격, 수령액(한국주택금융공사) (0) | 2023.08.09 |

| 주식투자용어 52주 최저가 최고가 신고가 뜻, 의미 (0) | 2023.08.07 |

| 공모주 투자, 기업공개(IPO) 상장 뜻, 기관투자자 수요예측결과의 의미 (0) | 2023.08.04 |